Является основным документом в рамках бухгалтерской отчетности. Он позволяет воссоздать точную картину финансового состояния компании. Бухгалтерский баланс имеет особую структуру, понять назначение которой невозможно без представления о том, чем является суть актива и пассива бухгалтерского баланса.

Составные части баланса

Бухгалтерский баланс представляет собой таблицу особой структуры, где все суммы сгруппированы в особом порядке, формируя разделы бухгалтерского баланса.

Актив

Первой и основной частью баланса является его Актив. Именно здесь указывается все то, что принадлежит компании или предприятию. Сюда входит все имущество, а также материалы, товары для осуществления деятельности. Также здесь находит свое отображение оборудование, перешедшее в собственность компании при его покупке.

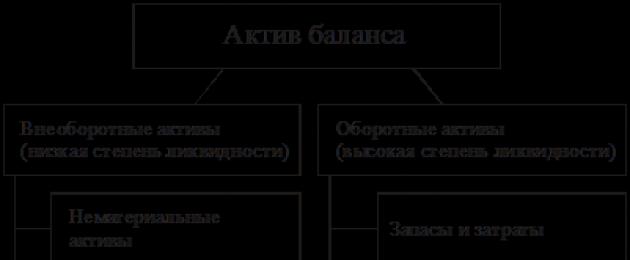

Актив бухгалтерского баланса отражает то, чем владеет данное предприятие на отчетную дату. Актив имеет в своей структуре два раздела, которые составляются на базе разных статей.

Указанные разделы стоит рассмотреть подробнее, так как правильность их заполнения играет ключевую роль в составлении качественного бухгалтерского отчетного баланса.

Данные разделы имеют название внеоборотных и оборотных Активов, в зависимости от того, как и куда используются данные средства.

В число внеоборотных Активов включаются нематериальные средства фирмы, вклады финансового характера на длительное время, а также средства, касающиеся незавершенных строительных процессов.

Нематериальные активы выражаются в денежной сумме после определения их остаточной цены. Ее можно определить после вычисления разницы первоначальной суммы приобретения и суммы износа.

В бухгалтерском балансе основные средства отражаются так же. Иная форма расчета касается только Земельных участков, так как в их отношении не рассчитывается какой-либо износ.

Группа финансового вложения создается статьями о вложении финансовых средств в другие предприятия или компании сроком более одного года, то есть долгосрочными.

Под понятием капитальных вложений подразумевают затраты, сделанные по строительству, которое еще не завершено. Затраты по данной статье учитываются фактические.

Второй раздел актива формируют оборотные активы. Они также являются имуществом данной фирмы, но постоянно претерпевают изменения как по общим суммам, так и по их назначению.

Основной группой данного раздела являются Запасы, в сумму которых входит стоимость запасов для осуществления производства, стоимость готовой продукции, а также ожидаемых затрат на производство в размере себестоимости.

Группа по денежным средствам образовывается из статей бухгалтерского баланса, включающих Кассу, Денежные средства и др.

Также к числу активов можно относить дебиторскую финансовую задолженность, сформированную долгами от других организаций и сотрудников данной в счет ее самой.

Пассив

Пассивом в бухгалтерском балансе являются те источники, из которых формируется имущество данной компании. Причем источники могут быть собственными, а могут быть заемными. Все они все равно будут отображаться по стороне пассива.

Данная часть бухгалтерского баланса включает в себя разделы с 3-го по 5-й, называемые:

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

В пассиве бухгалтерского баланса отражаются все разновидности капитала компании: добавочный, резервный, уставной. Они находят свое место именно в разделе капитал и резервы. Сюда также относятся прибыль и убытки по текущему году, а также по прошлым годам.

Долгосрочные обязательства – это такой вид задолженности кредиторам, когда заем ими выдается на длительный срок. В данном случае – больше одного года.

Краткосрочными обязательствами называются займы и кредиты, которые подлежат выплате в скорое время. Также к данному разделу относятся обязательства перед сотрудниками в виде отпускных и зарплат, а также те расходы, которые могут возникнуть в ближайшее время.

Таким образом, пассив баланса поясняет, откуда берутся средства в активе по каждой статье отдельно, ведь при правильном составлении баланса зачет между разнотипными статьями невозможен.

Подробное видео смотрите в этом видео:

Равенство между половинами баланса всегда должно быть найдено, так как изменения в одной его стороне не могут пройти бесследно для стороны другой. Это надо обязательно учитывать, ведь таким образом доказывается правильное функционирование компании и составление баланса в целом. А значит, и выводы, которые по данному документу составлены.

Итак, Бухгалтерский баланс составляется для того, чтобы показать ситуацию внутри компании в финансовом плане. По структуре своей он имеет две части, называемые Активом и Пассивом. В активе бухгалтерского баланса отображается то имущество, которым данная компания владеет в данное время. В пассиве отображаются источники, по которым данное имущество формируется. Равенство между двумя частями баланса свидетельствует о его правильном составлении и о том, что финансовая ситуация компании вполне стабильна.

равенство актива пассиву

Альтернативные описанияРавновесие, уравновешивание

Равновесие

Искусство сохранять равновесие тела при выполнении упражнений на предметах или удерживать в равновесии различные предметы

Определенное соотношение - обычно в количественном выражении - частей, сторон какого-либо явления, процесса, какой-либо деятельности

Форма бухгалтерской отчетности, представляющая собою сводную таблицу показателей, в денежном выражении характеризующих состояние средств - актива и пассива - какого-либо учреждения, предприятия

Сравнительный итог прихода и расхода

Бревна определенных размеров, используемые для производства целлюлозы и бумаги

Деталь часового механизма в виде кольца с поперечиной, регулирующая его ход

Положение центра тяжести у огнестрельного оружия

Регулятор хода часов - кольцо, соединенное со спиральной пружинкой

Сводная ведомость о состоянии приходно-расходных средств предприятия на определенную дату

Синоним равновесие, уравновешивание

Сопоставление прихода и расхода чего-либо

Сравнительный итог прихода и расхода, производства и потребления

Столярный инструмент

Бухгалтерские весы

Регулятор в часовом механизме

Состояние средств на телефоне

Что подводят в бухгалтерии в конце квартала?

Кислотно-щелочной...

Французское «равновесие»

Система показателей

Дебет - кредит

Сходится у бухгалтера

Актив-пассив

Отчет бухгалтера

Состояние равновесия

Равновесие по-бухгалтерски

Уравновешивание

Равновесие в бухгалтерии

Бухгалтерское равновесие

Актив равен пассиву

Его подводит бухгалтер

Бухгалтерский отчет

Колебательный механизм в часах

Равновесие бухгалтера

Первый прогон при рубке избы

Количество денег на телефоне

Его сводит бухгалтер

Соблюдать пищевой...

Итог прихода и расхода

Бухгалтерский термин

Когда дебет с кредитом сходятся

То, что сводит бухгалтер

Соотношение прихода и расхода

Сводная ведомость бухгалтера

Равновесие на бухгалтерский лад

Соотношение показателей

Бухгалтерский отчет

Равновесие

Сравнительный итог прихода и расхода, производства и потребления

Периодически составляемая опись, сопоставляющая актив и пассив (долг) предприятия

Регулятор хода в часах

Бухгалтерские весы

. "свести концы с концами" в бухгалтерии

М. франц. перевес, бытие на перевесе, в равновесии, на весу; равновес, равновесие: жердь лежит на балансе, на весу, на перевесе; удержать баланс на канате, о плясуне, ходить, плясать на весу. Сводка прихода с расходом, свод концов; поверстка взаимных торговых счетов; сравнение общей ценности отпускных и привозных товаров; сличка итогов. Плотники, при рубке избы на стульях, первый прогон по ним называют балансом, на который кладется первый венец. Балансовые счеты, выводы. Балансировать, держать что, или самому держаться в равновесии, на перевесе. Он балансирует шпагу на носу; он балансирует стоя на лошади; весоплясничать, плясать по канату или в ином трудном положении на точке, без опоры. Балансирование ср. балансировка ж. действие это. Балансер м. балансерка ж. фигляр, штукарь, скоморох, весопляс, висопляс, пляшущий по канату или делающий другие штуки равновесия; балансерный (балансирный), к этому делу относящийся. Балансир м. коромысло, рычаг, покачень в машинах, передающий движения поршня ноге (шатуну), взятой за мотыль, за коленчатую ось или вал. Балансирный, коромысельный, коромысловый, рычажный, покачневый

Французское "равновесие"

Что подводят в бухгалтерии в конце квартала

Бухгалтерский баланс - основная форма бухгалтерской отчетности, которая информирует пользователей о финансовом положении организации на отчетную дату (п. 18 ПБУ 4/99). Сведения в этой форме отчетности представляются в двух частях: актив и пассив баланса.

Об активах в балансе мы рассказывали в . Соответственно, пассив — источники формирования этих активов. Представим группировку активов и пассивов баланса в таблице.

Бухгалтерский баланс: актив и пассив баланса (таблица)

Укрупнено, структура бухгалтерского баланса может быть представлена в следующем виде (Приказ Минфина от 02.07.2010 № 66н):

Что входит в актив и пассив баланса

Напомним, что в активе баланса сгруппированы виды имущества, денежных средств и прав организации .

А пассив баланса - это группировка капитала организации, ее резервов и обязательств в порядке возрастания срочности их погашения.

Представим состав актива и пассива баланса в виде таблицы.

Таблица активов и пассивов| Раздел I «Внеоборотные активы» | |

|---|---|

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

| Раздел II «Оборотные активы» | |

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

| Раздел III «Капитал и резервы» | |

| 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

| 1320 | Собственные акции, выкупленные у акционеров |

| 1340 | Переоценка внеоборотных активов |

| 1350 | Добавочный капитал (без переоценки) |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| Раздел IV «Долгосрочные обязательства» | |

| 1410 | Заемные средства |

| 1420 | Отложенные налоговые обязательства |

| 1430 | Оценочные обязательства |

| 1450 | Прочие обязательства |

| Раздел V «Краткосрочные обязательства» | |

| 1510 | Заемные средства |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Прочие обязательства |

Пассив и актив баланса

Бухгалтерский баланс - основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

Актив баланса

Любая собственность предприятия - машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. - является его активами. Это все то, что можно обратить в денежные средства.

Активы подразделяются на:

- Внеоборотные

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

- Оборотные

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

Пассив баланса

Пассивы организации - это источники формирования ее активов. К ним относятся капиталы, резервы, а также кредиторские обязательства, возникшие у организации в процессе ведения хозяйственной деятельности.

Пассивы подразделяются на:

- Капитал и резервы

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства

- Займы и кредиты

- Отложенные налоговые обязательства

- Прочие долгосрочные обязательства

- Краткосрочные обязательства

- Займы и кредиты

- Кредиторская задолженность

- Задолженность перед участниками (учредителями) по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

- Прочие краткосрочные обязательства

Актив баланса

- Внеоборотные

Нематериальные активы - неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС) (или Основные производственные фонды (ОПФ)) - отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство» - это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности - вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения

- вложение свободных денежных средств предприятия, срок погашения которых превышает один год:

- средства, направленные в уставные капиталы других предприятий;

- средства, направленные на приобретение ценных бумаг других предприятий;

- долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы - активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

- Оборотные

Материально-производственные запасы - активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

Счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения - краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. - являются наиболее легко реализуемыми активами.

Пассив баланса

- Капитал и резервы

Уста́вный капитал - это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов

Доба́вочный капита́л - статья пассива баланса, складывающаяся из следующих элементов:

- эмиссионный доход - разница между продажной и номинальной стоимостью акций предприятия;

- курсовые разницы - разницы при оплате доли уставного капитала в иностранной валюте;

- разница при переоценке основных средств - разница при изменении стоимости основных средств.

Резе́рвный капита́л - размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей.

- Краткосрочные обязательства

Кредиторская задолженность - задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Резервы предстоящих расходов

В целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

- Внеоборотные активы.

- Оборотные активы.

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

Внеоборотные активы . Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов. Именно внеоборотные активы составляют опору компании в долгосрочной перспективе, генерируя более или менее стабильную прибыль.

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы . В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам. Более подробно об оборотных активах вы узнаете на сайте успешного форекс-брокера Gerchik & Co ,

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы . К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

Уставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства . Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства . В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.